L'observatoire

L'observatoire Contact

Contact

Les couvertures assurantielles

Chaque année, les risques naturels sont à l'origine de nombreux sinistres en France. Les dommages liés à ces aléas sont pris en charge par les assureurs pour tout détenteur d'un contrat d'assurance dommage (habitation, véhicule ou incendie) qui comportent obligatoirement la garantie Catastrophes Naturelles et TGN (Tempête, Grêle, Neige).

La garantie Cat-Nat

Le régime d’indemnisation des catastrophes naturelles, créé par la loi du 13 juillet 1982, a permis de pallier une carence de couverture des risques naturels, qui n’étaient que très peu assurés jusqu’alors, en se fondant sur un principe de solidarité nationale.

L’assurance catastrophe naturelle est une extension de garantie obligatoire pour tous les contrats d’assurance de dommages (multirisque habitation, tous risques auto, local professionnel…) en dehors des contrats d’assurance des bateaux. Selon l’article L125-1 du code des assurances, la garantie Cat-Nat prend en charge les « dommages matériels directs non assurables ayant eu pour cause déterminante l’intensité anormale d’un agent naturel, lorsque les mesures habituelles à prendre pour prévenir ces dommages n’ont pu empêcher leur survenance ou n’ont pu être prises. »

Les arrêtés Cat-Nat adoptés dans votre commune sont consultables sur cette page :

Les phénomènes naturels concernés par cette garantie sont les suivants :

- inondations (par ruissellement, débordement de cours d’eau ou remontée de nappe) ;

- phénomènes liés à l’action de la mer (choc mécanique des vagues, submersion marine, etc.) ;

- sécheresse-réhydratation des sols (retrait-gonflement des argiles) ;

- mouvements de terrain ;

- avalanches ;

- séismes ;

- volcanisme ;

- vents cycloniques dont les vitesses sont supérieures à 145 km/h en moyenne sur 10 minutes, ou à 215 km/h en rafales.

Les dommages provoqués par les vents violents qui ne réunissent pas les caractéristiques des vents cycloniques (tempêtes, tornades), de même que les dommages causés par la grêle ou le poids de la neige sont couverts par d’autres garanties (voire chapitre suivant), incluses dans les contrats dommages aux biens de manière obligatoire (tempête) ou optionnelles (grêle et neige).

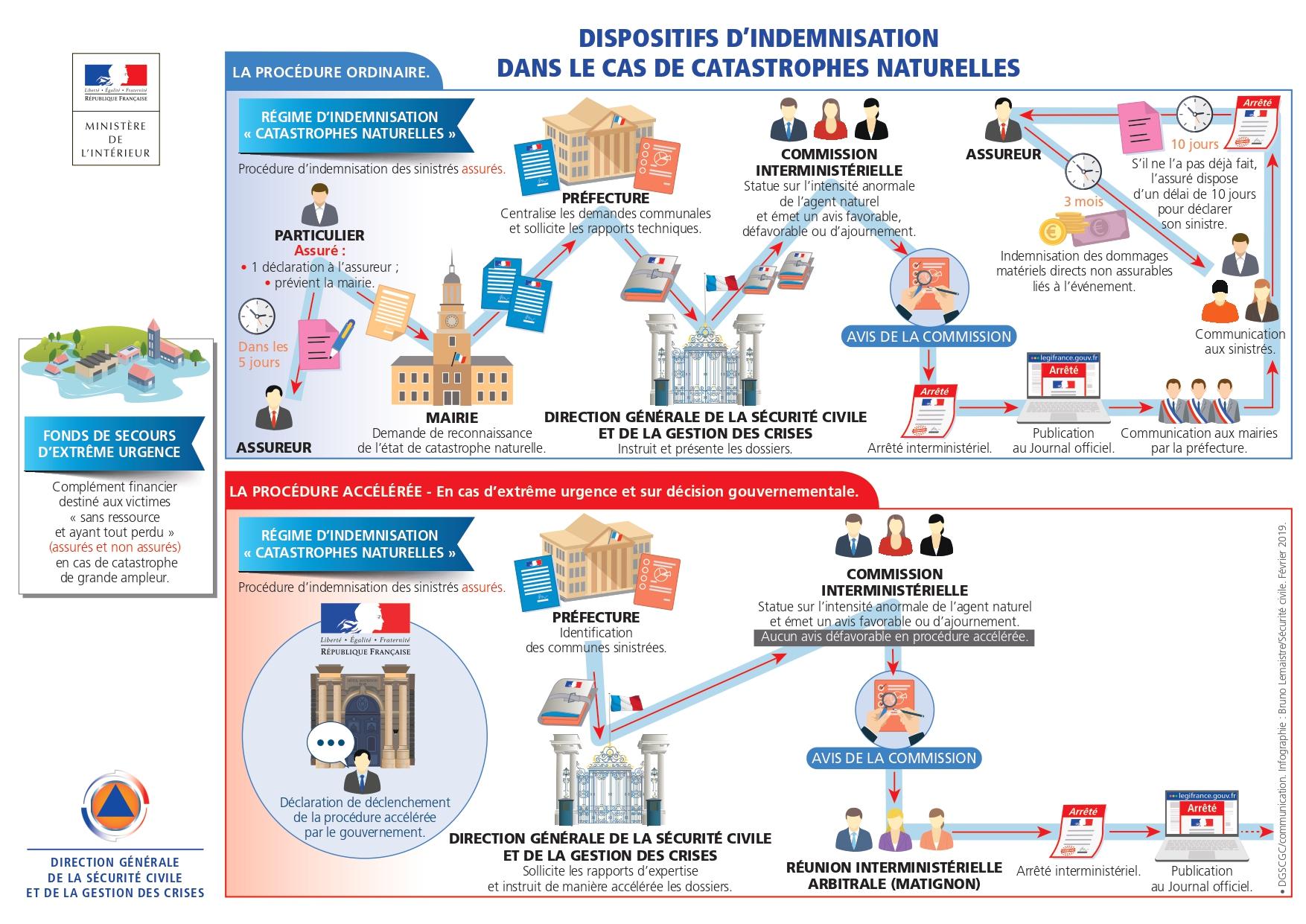

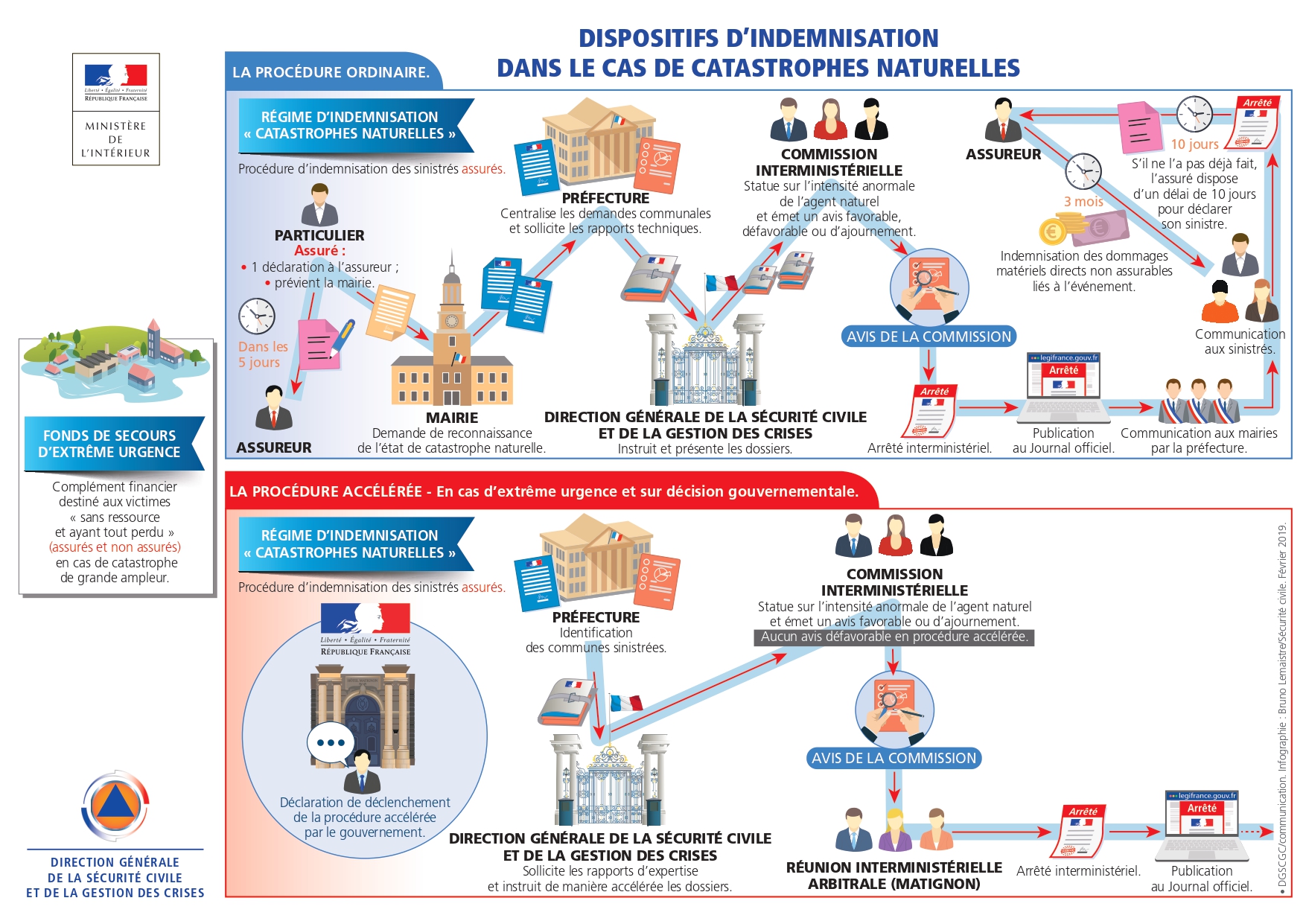

La procédure de constatation de l’état de catastrophe naturelle

Les sinistrés doivent déclarer leur sinistre auprès de leur compagnie d’assurance dès qu’ils en ont connaissance (et au plus tard dans les 30 jours suivant la publication au JO de l’arrêté interministériel pour les dommages matériels directeurs) puis se manifester auprès de la mairie de leur commune.

Le maire dispose d’un délai de 24 mois après la survenue du phénomène pour déposer sa demande de reconnaissance de l’état de catastrophe naturelle auprès du préfet de département. À cette fin, il renseigne et transmet le formulaire dédié CERFA n°13669*01.

Les communes peuvent également déposer leur demande de manière dématérialisée sur Internet en utilisant l’application iCatNat. Ce service gratuit permet une transmission rapide et sécurisée des demandes communales et un suivi en temps réel de l’état d’avancement de leur instruction.

Les services déconcentrés en charge de l’instruction des demandes communales (préfecture ou DDI) contrôlent le contenu des demandes communales et réunissent les rapports d’expertise permettant de caractériser l’intensité du phénomène naturel à l’origine des dégâts recensés par la mairie. Les dossiers des communes, composés des formulaires de demande et des rapports d’expertise associés, sont ensuite transmis au ministère de l’Intérieur.

Une commission interministérielle, présidée par le ministère de l’Intérieur, est chargée de donner un avis sur chaque dossier communal. Elle se prononce sur le caractère naturel et l’intensité anormale du phénomène en se basant sur les expertises techniques réalisées. Sur le fondement de ces avis, qui ont un caractère consultatif, les ministres compétents décident de la reconnaissance ou non des communes en état de catastrophe naturelle.

Ces décisions sont formalisées par un arrêté interministériel publié au Journal officiel (JO). Cet arrêté précise les communes et phénomènes naturels reconnus, les périodes de reconnaissance et les motivations des décisions adoptées.

Lorsque le phénomène naturel à l’origine des dommages est de grande ampleur, une procédure accélérée peut être mise en œuvre sur décision du gouvernement. Son objectif est de permettre une reconnaissance rapide de l’état de catastrophe naturelle des communes qui ont subi un phénomène dont l’intensité anormale fait peu de doute. En procédure accélérée, les préfets de département sont chargés de réunir les demandes communales de reconnaissance, tandis que les expertises sont sollicitées directement par les services du ministère de l’Intérieur.

Télécharger l'infographie

{kind=link}

Pour les collectivités territoriales et leurs groupements, la loi du 28 décembre 2021 n’a pas modifié les montants et les caractéristiques des franchises applicables. Contrairement à la situation des particuliers et des entreprises, le principe d’une modulation à la hausse de la franchise en fonction du nombre de reconnaissance pour le même phénomène au cours des 5 dernières années est maintenu, pour les seuls biens assurés des collectivités locales et de leurs groupements implantés sur des communes couvertes par un PPRN prescrit mais non approuvé dans les délais réglementaires (article L.125-2 alinéa 6 du Code des assurances).

La garantie TGN (Tempête-Grêle-Neige)

La garantie tempête couvre non seulement les effets du vent (le plus souvent quand ceux-ci atteignent ou dépassent les 100 km/h), mais aussi les dommages causés par la pluie, la neige (poids de la neige) ou la grêle.

Sont ainsi assurés les dommages matériels causés par :

- l'action directe du vent ou du choc d'un corps renversé ou projeté par le vent (exemples : toitures endommagées, tuiles arrachées, façades abîmées par la chute d'un arbre ou la cheminée du voisin, etc.) ;

- le poids de la neige ou de la glace accumulée sur les toitures et les chéneaux ;

- l'humidité due à la pluie, la neige ou la grêle pénétrant à l'intérieur du bâtiment assuré et détruit ou endommagé par l'un de ces phénomènes naturels.

La garantie tempête peut aussi couvrir des dommages indirects : privation de jouissance du logement (frais d'hébergement, etc.), honoraires d'expert, dommages électriques, frais de déblais des décombres, etc.

Seuls sont en principe indemnisés les dommages survenus pendant le sinistre et au cours des 48 heures suivantes.

Dans la mesure du possible, il faut éviter l'aggravation des dommages, notamment par le bâchage ou la couverture provisoire du bâtiment endommagé. Ces frais sont, en principe, pris en charge par l’assurance.

Attention : tous les dégâts ne sont pas automatiquement couverts. En général, ne sont pas garantis :

- les bâtiments et hangars de construction légère, sauf si certaines conditions de sécurité sont respectées,

- les appentis de jardin et les vérandas,

- les stores, antennes, panneaux solaires, fils aériens et leurs supports,

- les volets, persiennes, gouttières, chéneaux et parties vitrées, sauf s'ils sont détruits en même temps que le bâtiment ou une partie du bâtiment,

- les vitres (c'est la garantie "bris de glace" qui intervient quand elle a été souscrite),

- les plantations, arbres, clôtures,

- les dommages corporels (les victimes peuvent être indemnisées si elles possèdent une garantie spécifique),

- les dommages occasionnés par les débordements de sources, de cours d'eau et d'étendues d'eau.

Dans de nombreux cas, afin de prendre en compte un sinistre, l’assureur est en droit de demander un certificat d'intempérie afin d'obtenir la preuve de la survenance de l'aléa à l'origine du sinistre (vent > 100 km/h, occurrence de chutes de grêle ou de chute de neige significatives). Ces attestations sont délivrées par Météo France mais également par d'autres sociétés spécialisées.

Ensuite, un expert envoyé par l’assurance fixera le montant de l’indemnisation en déduisant la vétusté des biens endommagés (sauf garantie valeur à neuf) et une éventuelle franchise. Votre contrat vous donnera tous les détails.